Выпуск: 0 Обслуживание: | ежемесячно | 0 при наличии на счёте остатка не менее 50 000 рублей или при тарифе 6.2. В противном случае стоимость 99 рублей |

CashBack: 1 - 30

Проценты на остаток: 0 - 7

Карта доступна нерезидентам РФ

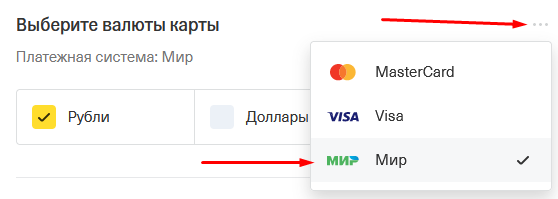

Как выбрать платежную систему: МИР, Visa, Mastercard

При заполнении анкеты кликните на три точки в поле выбора валюты

В выпадающем списке выберите нужную платежную систему.

Выпуск: 0 Обслуживание: | Ежемесячно | 99 Бесплатно если сумма покупок по карте превышает 5000 рублей или остаток по карте превышает 10 000 рублей, в прочих случаях — 99₽/мес. |

CashBack: 1 - 10

Проценты на остаток: 0 - 7

Выпуск: 0 Обслуживание: | 1й год | 2189 Плата не взимается при выполнении одного из условий в предыдущем месяце: - средние остатки на счетах (текущих, накопительных, депозитных плюс сумма инвестирования в предыдущем месяце) от 100 000 руб.;

- сумма покупок по дебетовым картам в пакете свыше 20 000 руб.;

- при зачислении заработной платы на карту от 20 000 руб. (индивидуальный зарплатный клиент)

|

| со 2го года | 1990 Плата не взимается при выполнении одного из условий в предыдущем месяце: - средние остатки на счетах (текущих, накопительных, депозитных плюс сумма инвестирования в предыдущем месяце) от 100 000 руб.;

- сумма покупок по дебетовым картам в пакете свыше 20 000 руб.;

- при зачислении заработной платы на карту от 20 000 руб. (индивидуальный зарплатный клиент)

|

Выпуск: 500 Обслуживание: CashBack: 1 - 11

Проценты на остаток: 0 - 4

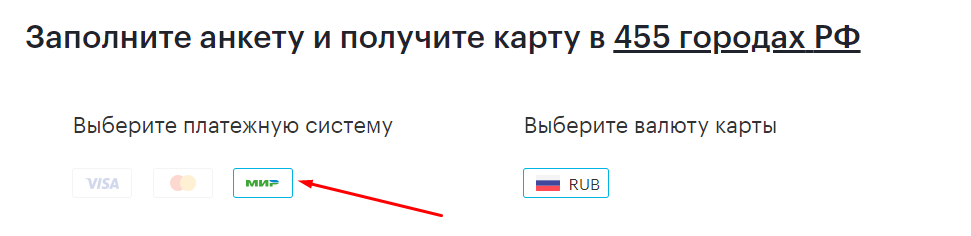

Доступна платежная система МИР. Для оформления выберите:

Выпуск: 0 Обслуживание: | Ежемесячно | 500 комиссия не списывается при среднем остатке на счетах от 250 тыс. руб. |

CashBack: 1 - 7

Проценты на остаток: 5.5

Показать ещё

Выбор выгодной дебетовой карты

Выбор выгодной дебетовой карты

Понятие «выгодная» или «лучшая» применимо только в рамках интересов конкретного пользователя. Так, набор функций и услуг определенного карточного продукта будет полезен для одного потребителя, и не приносить дохода для другого. Тогда как же понять, карта какого банка выгоднее? Для этого нужно оценить все характеристики дебетовой карточки.

Основные критерии выбора:

- Стоимость годового обслуживания и выпуска пластика. Бесплатные карты считаются наиболее выгодными, хотя бы потому, что изначально не несут расходов для держателя. Однако отсутствие дополнительных преимуществ – бонусов, кэшбека, делает использование карточку не полноценной.

Если карточные условия предусматривают ежегодную оплату, нужно соотнести размер будущих расходов и возможных доходов по ней. Так, процент на остаток средств или ежемесячный кэшбек могут с лихвой перекрыть стоимость обслуживания пластика.

- Выпуск дополнительных карт. Эмиссия дополнительных карточек для членов семьи – однозначное преимущество банка, но при условии, что клиент планирует оформлять таковые. Пластик выпускается бесплатно или с ежегодной оплатой. Важно и обслуживание дополнительных карточек – комиссия за смс-информирование, учет расходных операций при начислении бонусов и доходных процентов.

Если держатель намерен выпустить дополнительную дебетовую карту для несовершеннолетнего, нужно обратить внимание на минимальный возраст, установленный банком – обычно это 18-20 лет, реже встречается 14 лет.

- Наличие функции Cashback. Самой выгодной картой часто называют ту, которая предусматривает возврат части потраченных средств на оплату товаров и услуг. Процент возвращается в денежном выражении или в виде бонусов. Банки устанавливают единую ставку по всем операциям и отдельную, более высокую, по расчетам за покупки в отдельных категориях. Чтобы подобрать оптимальный вариант по высокооплачиваемым категориям, нужно проанализировать, какие товары занимают большую долю в расходах клиента.

Например, потребитель часто пользуется услугами авиакомпаний, тогда ему больше подойдет пластик с накоплением миль, которые позже можно обменять на билеты. Владельцу автомобиля будет выгодней карта с высокими бонусами по расчетам на АЗС.

- Начисление процентов на остаток средств. Здесь важно не только наличие самой функции, но и условия ее применения. Большинство банков устанавливают обязательный минимальный остаток, который должен храниться на счету для начисления указанных процентов. Расчет доходов с капитализацией процентов повысит итоговую сумму начислений.

- Валюта счета. Открытием нескольких счетов к одной карточке может похвастаться не каждый банк. Если клиент часто осуществляет операции с валютой или предпочитает хранить деньги не в рублях, такая функция будет весьма полезна.

- Смс-информирование. Большинство финансовых учреждений предоставляют услугу смс-инфо после оплаты ежемесячной комиссии – 50-75 руб. Услуга помогает мгновенно отслеживать состояние счета, что необходимо при активном использовании пластика.

- Бесплатные услуги по управлению счетом. Клиенты должны иметь свободный доступ в Интернет-банк и Мобильный банкинг. Специальное приложение для Iphone и Android – дополнительное преимущество при выборе карточного продукта.

- Платежные системы. От выбора платежной системы зависят дальнейшие возможности использования пластика. Например, российские карточки МИР непригодны для расчетов за рубежом. А если сравнивать количество акций и бонусов от партнеров Visa и MasterCard, то последняя система предлагает больше преимуществ для держателей.

- Комиссии на операции. Обналичивание собственных средств должно происходить без взимания дополнительной комиссии. Комиссия может присутствовать только при снятии денег через банкоматы сторонних организаций. Переводы между счетами также должны осуществляться бесплатно, особенно внутрибанковские.

- Лимиты на операции. Банки устанавливают лимиты, как на снятие наличных, так и на пополнение счета. Для удобства пользования нужно выбирать пластик с дневным лимитом не менее 30 тыс. руб.

Кроме базовых критериев выгодности карты, есть еще важные моменты, на которые стоит обратить внимание, например, безопасность или возможность осуществлять расчеты в интернете.

Карточки с чипом считаются более безопасными, чем пластик только с магнитной полосой. Мгновенная выдача или бесплатная доставка – приятный бонус для клиентов вначале сотрудничества с финансовой компанией.

Проверка банка-эмитента

Когда уже выбран один или несколько карточных продуктов, нужно ознакомиться с деятельностью кредитной организации, выпускающей данные карточки.

С экономической точки зрения – банки предлагают более высокие проценты по вкладам и дебетовым картам, если они очень нуждаются в финансировании. Важно уметь оценить работоспособность банка, чтобы не потерять деньги.

Критерии надежности банка:

- Финансовые показатели кредитной организации. Не нужно быть экономистом, чтобы понять – предприятие, которое находится на этапе санации, опасно для вложений. Отсутствие в отчетах компании хотя бы минимальной прибыли также ставит ее работу под вопрос.

- Отзывы пользователей. С дебетовыми карточками, как правило, проблем нет, большинство казусных ситуаций происходит с кредитными продуктами. Но если банк предлагает слишком выгодную систему начисления бонусов или кешбека, то не будет лишним ознакомиться с реальными отзывами потребителей.

- Участие финансового учреждения в системе страхования вкладов. Дебетовые карты выпускаются к открытому депозитному счету, который подпадает под государственную защиту сохранности средств. Если банк становится банкротом, деньги по вкладам и дебетовым картам выплачивает Агентство страхования вкладов.

Также желательно, чтобы кредитная организация имела широкую сеть отделений и банкоматов, так как операции с наличными через сторонние компании всегда предполагают дополнительные комиссии.

Выбирать выгодную карту нужно с учетом минимальных затрат на ее использование. Анализ надежности банка и функционала пластика поможет остановиться на оптимальном для потребителя варианте.

Вам так же может быть интересно