Выпуск: 0

Обслуживание:

Обслуживание:

| Ежемесячно | 99 |

CashBack: 1 - 10

Проценты на остаток: 0 - 7

Проценты на остаток: 0 - 7

Доходные карточки – популярный банковский продукт, позволяющий хранить собственные денежные средства на карте и получать за это дополнительный доход. Дебетовые карты с начислением процентов на остаток обладают свойствами вкладов, но при этом не ограничивают действия клиентов. Свободное обналичивание денег и почти полное отсутствие минимальных лимитов – главные преимущества карточных продуктов.

| Ежемесячно | 99 |

| ежемесячно | 0 |

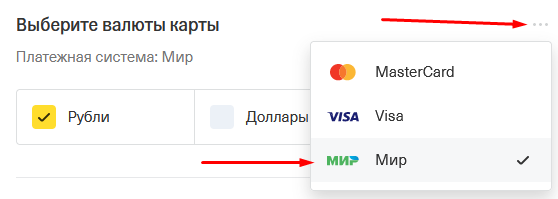

При заполнении анкеты кликните на три точки в поле выбора валюты

В выпадающем списке выберите нужную платежную систему.

| Ежемесячно | 500 |

| Ежемесячно | 150 |

| 0 |

Дебетовые карты позволяют держателям хранить и удобно пользоваться денежными средствами, а также приумножать деньги за счет начисления процентов. Чтобы получить вознаграждение от банка клиенту не требуется ничего делать лично – такой вид дохода называется пассивным.

Дебетовые карты позволяют держателям хранить и удобно пользоваться денежными средствами, а также приумножать деньги за счет начисления процентов. Чтобы получить вознаграждение от банка клиенту не требуется ничего делать лично – такой вид дохода называется пассивным.

При начислении процента на остаток денежных средств может использоваться несколько видов ставок:

Фиксированная годовая ставка – наиболее удобный вариант для клиента, так как размер процентов не зависит ни от каких параметров, а имеет одно значение, закрепленное в индивидуальных условиях пользования кредитной картой.

Плавающая процентная ставка может изменяться ежедневно, так как зависит от колебаний процентных ставок на межбанковском депозитном рынке. Неконкурентоспособный вид ставки, банками используется крайне редко.

Пороговая ставка – начисление процентов происходит в зависимости от суммы остатка денежных средств на карточном счете или от суммы ежемесячного оборота по карте. Показатели находятся в прямой зависимости – чем больше остаток/оборот, тем выше ставка. Лучшие предложения банков основаны именно на пороговых принципах.

Рассчитать проценты можно несколькими способами – с капитализацией и без капитализации.

Простая схема начисления процентов на остаток – доход выплачивается в конце каждого расчетного периода или в иной, указанный в договоре, срок. Проценты, начисленные по этому способу, обычно выплачиваются в конце каждого месяца.

Пример расчета дохода без капитализации. Остаток на счете – 10000 руб., ставка – 7,5%, срок – 30 дней.

Дв = 10000 х 7,5% х 30 / 365 х 100% = 61,64 руб.

При хранении на карте 10000 руб. на протяжении 30 дней клиент может получить доход – 61,64 руб. При начислении процентов без капитализации сумма процентов за год составит 750 руб.

Капитализация – присоединение процентов к остатку денежных средств на карточном счете и последующее начисление процентов уже на увеличенную сумму остатка на счете. Существует ежедневная, ежемесячная или ежеквартальная капитализация. Наиболее выгодный способ капитализации – ежедневный, когда банк в конце каждого дня переводит на карточный счет насчитанные проценты и на следующий день рассчитывает проценты на увеличенную сумму остатка.

Пример расчета дохода при ежедневной капитализации. Остаток на карте 10000 руб., ставка – 7,5%, расчетный период – 30 дней.

Дв = 10000 х (1 + 0,075/365)30 – 10000 = 61,83 руб.

При минимальной сумме 10000 руб. на карточном счете клиент получит 61,83 руб. за 30 дней пользования пластиком. За год капитализации процентов (при неизменности данных) потребитель может получить Дв = 10000 х (1 + 0,075/365)365 – 10000 = 766,65 руб.

На примере 10000 руб. разница между начислениями процентов не так видна, как, допустим, на 100000 руб., где годовой доход по простой схеме начисления составит 7500 руб., а по сложной – 7787,7 руб.

Благодаря дебетовым карточкам клиенты получают неограниченный доступ к личным средствам без утраты процентов при их использовании. Держателям пластика открывается доступ к интернет-банкингу, онлайн расчетам, акциям партнеров банка и платежных систем.

Банку также выгодно выпускать депозитные карты, благодаря ним кредитная организация:

Дебетовые карты с процентами на остаток часто сравнивают с обычными банковскими вкладами, но это не совсем так. Доходные карточки отличаются от депозитов несколькими параметрами:

Однозначно сказать, как карта самая выгодная нельзя, потому как оценка ее полезности должна происходить исходя из желаний и возможностей каждого клиента. Например, если банк предлагает 10% на остаток только при минимальном ежемесячном обороте по карточке – 50000 руб., а потребитель заведомо знает, что не пользуется так активно пластиком, тогда данный банковский продукт не принесет максимальной пользы держателю пластика.

Рейтинг банков по величине ставки, начисляемой на остаток средств на карточном счете:

Выбор доходной карты также должен основываться на анализе свойств банковского продукта:

Наиболее подходящий вариант – бесплатные карточки, но и здесь нужно быть внимательным, так как бесплатное обслуживание может распространяться только на первый год пользования. Годовая оплата часто зависит от оборота по счету – суммы всех платежных операций (обналичивание не учитывается). При достижении поставленного минимума по расходам или остатку на карточке, пользоваться пластиком можно бесплатно.

Чтобы рассчитать целесообразность пользования картой в зависимости от стоимости ежегодного обслуживания нужно соотнести ее оплату с предполагаемым доходом.

Как и стоимость обслуживания, размер процентной ставки также зависит от оборота и остатка средств на счету. Обычно банки устанавливают границы сумм денежных средств, при достижении которых ставка увеличивается или уменьшается.

Многие банки предоставляют платную услугу смс-информирования. Ее стоимость колеблется от 50 до 80 руб. в месяц. Для ежемесячного платежа не так много, но если посмотреть картину за год – 600-960 руб., то выгода такого предложения сомнительна. Если смс-услуга предоставляется по желанию клиента, то лучше от нее отказаться и просматривать операции через интернет-банк или мобильный банкинг.

Второй важный момент – комиссия за снятие наличных. В сети банка-эмитента обналичивание денег должно быть бесплатным. Удобны карточные продукты, которые позволяют снимать денежные средства без комиссий в любом банкомате России и даже заграницей.

Дополнительное преимущество для клиента – доходная карта с мультивалютным счетом, на котором можно хранить деньги в нескольких валютах и получать за это процент.

Банки предлагают множество программ с начислением бонусов и кэшбека. Например, если клиент часто путешествует, то ему будет полезна кобрендинговая карта с начислением бонусных миль. Если потребитель – владелец автомобиля, то карта с повышенным кэшбеком за категорию АЗС поможет сократить ежемесячные расходы.

Еще одно конкурентное преимущество – возможность быстрого получения кредита без дополнительных документов и ожиданий. Кредитная линия открывается прямо на карте, но за пользование деньгами будет взиматься дополнительная плата. Льготный период, как правило, отсутствует.

Перед оформлением карты нужно всесторонне изучить ее условия и сравнить с предложениями конкурентов. Подводные камни в виде дополнительных платных услуг и обязательной величины оборота/остатка на счету могут нивелировать рекламируемую выгоду дебетовой карты.