Кредитный лимит: до 600 000

Льготный период: до 145 дн.

Льготный период: до 145 дн.

CashBack: 0.1 - 30

Оглавление:

Оглавление:

Информацией о заемщике интересуются все кредиторы. Они хотят знать: когда и сколько денег в долг брал человек. И, самое главное, как он исполнял свои обязательства. Чтобы упростить задачу кредиторам и в первую очередь банкам, в России создали Бюро Кредитных Историй (БКИ). По всей стране 23 таких организации. Но наибольшей базой данных о заемщиках владеют всего 4:

Информация о заемщике, которая хранится в БКИ так и называется – кредитная история.

Согласно ФЗ «О кредитных историях», КИ каждого заемщика состоит из трех частей:

Титульная часть – это данные идентификации заемщика (ФИО, ИНН и прочее).

Титульная часть – это данные идентификации заемщика (ФИО, ИНН и прочее).Также в КИ содержаться данные о поручительстве, если человек их на себя брал.

Каждый платеж по кредиту в КИ отмечается пиктограммой, означающей своевременность внесения платежа:

![]() Новый, оценка невозможна

Новый, оценка невозможна

![]() Оплата без просрочек

Оплата без просрочек

![]() Просрочка от 1 до 29 дней

Просрочка от 1 до 29 дней

![]()

Просрочка от 30 до 59 дней

![]() Просрочка от 60 до 89 дней

Просрочка от 60 до 89 дней

![]() Просрочка от 90 до 119 дней

Просрочка от 90 до 119 дней

![]() Просрочка более 120 дней

Просрочка более 120 дней

![]() Регулярные консолидированные платежи

Регулярные консолидированные платежи

![]() Взыскание оплаты залогом

Взыскание оплаты залогом

![]() Безнадежный долг/передано на взыскание

Безнадежный долг/передано на взыскание

![]() Нет данных

Нет данных

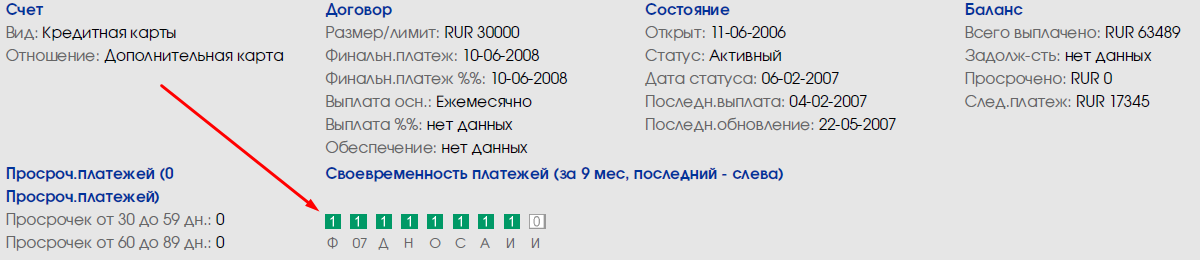

Пример платежей по кредитной карте без просрочек из кредитной истории:

Как видите все платежи отмечены зеленым, что значит выполнены в срок. Это идеальный вариант.

Согласно Федерального закона от 30.12.2004 N 218-ФЗ и Положения ЦБР 254-П негативными данными в КИ признаются:

При этом понимание «плохая кредитная история» весьма расплывчато. Каждая кредитная структура устанавливает шкалу: что микрофинансовой компании нормально, то в банке станет причиной отказа.

Также на определение плохая/хорошая КИ влияет тип кредита. Например, для потребительского займа на сумму до 200000 рублей несколько просрочек – это не проблема. А вот, при обращении за крупным автокредитом или ипотекой такая ситуация с КИ может стать тупиковой.

Заимодатели не разглашают своих критериев оценки истории заемщика. Впрочем, это и не к чему, так как зачастую при принятии решения по заявке работает индивидуальный подход. То есть в расчет берутся не только данные из БКИ, но и другие факторы, определяющие платежеспособность потенциального заемщика.

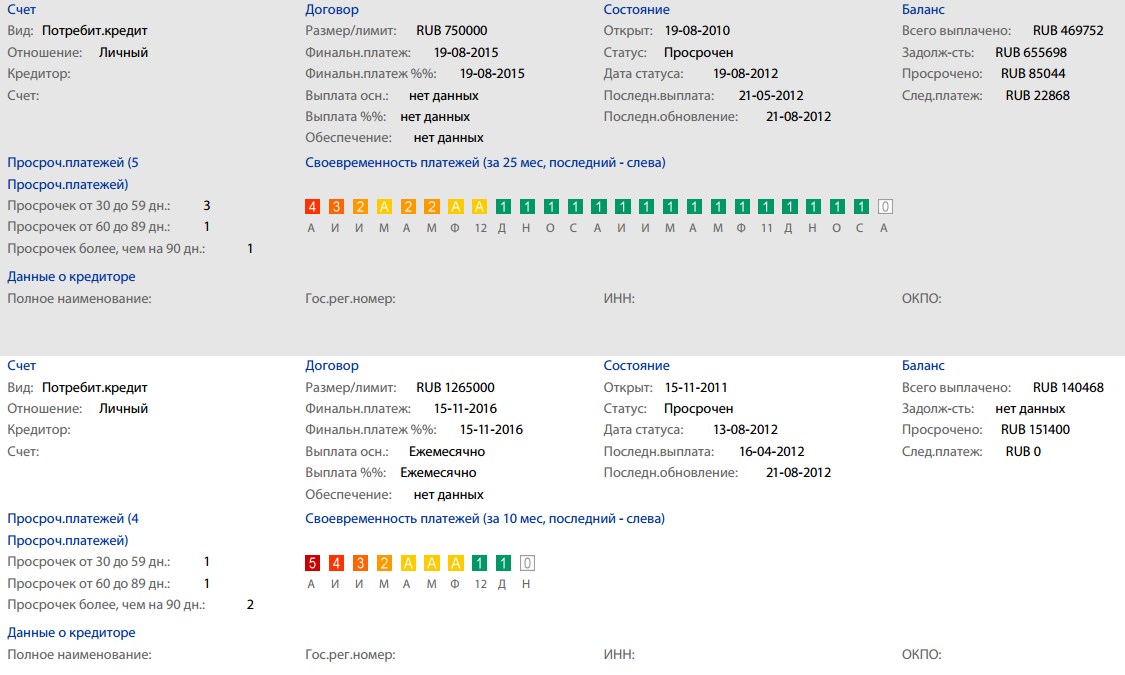

Пример испорченной кредитной истории:

КИ хороша своей чистотой и положительностью. Но не всем удается сохранить ее благопристойное состояние. История заемщика может испортиться как по его вине, так и по вине других структур.

Основные причины негативных изменений в КИ:

В первых двух случаях данные КИ можно откорректировать и привести ее в приличный вид, доказав свою невиновность. В последнем случае, если заемщик действительно нарушал кредитные соглашения, информацию в БКИ можно только улучшить или как это называют исправить. Но процесс этот длительный и финансово затратный. А что делать, если нет времени, а кредитная карта нужна?

Если уж так вышло, что КИ не подлежит быстрой чистке, то стоит воспользоваться следующими путями получения кредитки:

Если уж так вышло, что КИ не подлежит быстрой чистке, то стоит воспользоваться следующими путями получения кредитки:

Банки неохотно сотрудничают с теми, кто испортил свою КИ. Даже, если и удастся найти лояльного эмитента, рассчитывать на выгодные условия не приходится. Ставки будут близки к максимальным пределам, а вот кредитный лимит, наоборот минимален. Также плохая КИ не позволит получить интересные, выгодные карты премиум класса. Скорее всего, клиенту с проблемной КИ предложат пластик быстрого выпуска, который можно взять в день обращения.

Для исправления ситуации и повышения лояльности банка стоит попробовать исправить ситуацию. Тем более, что есть весьма действенные методы для этого.

Исправление КИ – процесс упорный, но результативный. Для достижения цели есть несколько методов, выбор которых зависит от сложности ситуации:

Последний вариант сегодня настолько распространен, что некоторые МКК даже специальные программы реабилитации разработали. В «лечебные» процедуры по исцелению КИ входит:

Программы исправления КИ в МКК хороши тем, что они дистанционные. Клиентом подается онлайн-заявка, заключается договор без посещения офиса.

Аналогичную «лечебницу» КИ открыли в Совкомбанке. Она так и называется «Кредитный Доктор». В рамках услуги выдается кредитная карта MC GOLD, потом потребительский кредит. Участник программы обязан строго выполнять рекомендации банка. По окончанию Совкомбанк обещает улучшенную историю и повышенный кредитный лимит по карте. Вероятно, и другие банки также проявят лояльность к клиенту.

Но есть КИ, которым уже никакие исправления не помогут. Темные истории кредитования встречаются у злостных нарушителей договоров с банками и МКК. Увы, заемщик, который дотянул до того, что кредитор обратился в суд, на имущество было наложено взыскание, уже не сможет исправить ситуацию. Впрочем, в этом есть и свой плюс. Если заемщик не научился финансовому планированию и не умеет справляться с кредитными обязательствами, то для его же блага лучше быть огражденным от услуги, которая становится серьезной проблемой.

Непреклонность банка и отказ в кредитке – это не тупик. Если деньги в долг действительно нужны, то можно найти альтернативу:

Кредитка – это отличный финансовый продукт. Но это и обязанность держателя соблюдать договор с банком. Без выполнения условий кредитования, наличие карты бессмысленно и даже рискованно. Те, кто испортил КИ должны это понимать, прежде чем подавать заявки и брать на себя новые долговые обязательства.

Улучшить КИ в Совкомбанке

Улучшить КИ в Совкомбанке