Кредитный лимит: до 600 000

Льготный период: до 145 дн.

Льготный период: до 145 дн.

CashBack: 0.1 - 30

Когда деньги нужны срочно и нет времени для бумажной волокиты, обратите внимание на кредитные карты без справок о доходах. Нажмите показать все кредитные карты чтобы увидеть полный перечень доступных вариантов. Замечательный способ для тех, кто экономит свое время или по каким-то причинам не может предоставить банку полный пакет документов. Ниже собраны карты различных банков для получения которых не нужно ничего кроме паспорта. Выбирайте нужную и заполняйте заявку!

Оглавление

Оглавление

Кредитная карта – это финансовая необходимость для многих потребителей. Банки это знают и активно выдают кредитки россиянам. Но большая часть предложений подразумевает обязательно подтверждение дохода. И это на фоне высокого спроса на кредитные карты без справок и оформлению исключительно по паспорту. Аналогичные продукты есть во многих российских банках, но доступны они клиентам-участникам зарплатных проектов. Исключения – это банки, выдающие настоящие карты с кредитным лимитом в день обращения без 2-НДФЛ и других справок о доходе.

Как выглядит справка 2-НДФЛ

Карта с кредитным лимитом – это один из видов потребительского кредитования. Выдавая клиенту подобный продукт банк рискует деньгами. Рычаг снижения рисков – это проверка заемщика на предмет платежеспособности.

Первой причиной, объясняющей для чего банкам документальное подтверждение платежеспособности клиента, является выяснение:

В рамках этой проверки банк требует справку о доходах – документ, свидетельствующий, что потенциальный заемщик регулярно получает деньги. Причем нужна не обязательно справка с официального места трудоустройства по форме 2-НДФЛ. Есть альтернативные варианты доказать кредитору свою платежеспособность:

Второй причиной требования со стороны банка принести справку о доходе является – определение допустимого кредитного лимита. В каждом банке свои рамки этого параметра, но обычно, они находятся в пределах 3-4 средних размеров ежемесячного дохода. С постепенным увеличением для заемщика, успешно справляющегося с кредитными обязательствами.

Кредитная карта, выдаваемая без справки о доходах, имеет нюансы. Ряд из них приятные для держателя и несут преимущества, другие становятся причиной дополнительных трат и неудобств. Особенности стоит учесть прежде чем заказать кредитную карту.

Оформить кредитку сегодня может большая часть граждан в возрасте от 18 до 70 лет. И они это делают, поскольку могут пользоваться плюсами этого продукта:

Оформить кредитку сегодня может большая часть граждан в возрасте от 18 до 70 лет. И они это делают, поскольку могут пользоваться плюсами этого продукта:

Кредитки по паспорту и без справок имеют минусы, которые отсутствуют в картах, оформляемых по полному пакету документов:

Кредитки по паспорту и без справок имеют минусы, которые отсутствуют в картах, оформляемых по полному пакету документов:

Кредитная история – это один из критериев оценки клиента банком. По ее состоянию судят о добросовестности заемщика. И независимо от того, хочет ли человек карточку с лимитом в 10000 рублей или ипотеку, запрос в БКИ делается. Но вот подход к оценке зависит уже от выбранного кредитного продукта.

В банке могут одобрить заявку на кредитную карту без справок если:

Но даже в этом случае, если карта и будет выдана, условия по ней окажутся невыгодными.

У работников, которые трудоустроены неофициально есть несколько вариантов, получить кредитку. Они могут даже рассчитывать на неплохие условия. Банки готовы отказаться от справки о доходах, заменив ее косвенным подтверждением работоспособности потенциального заемщика:

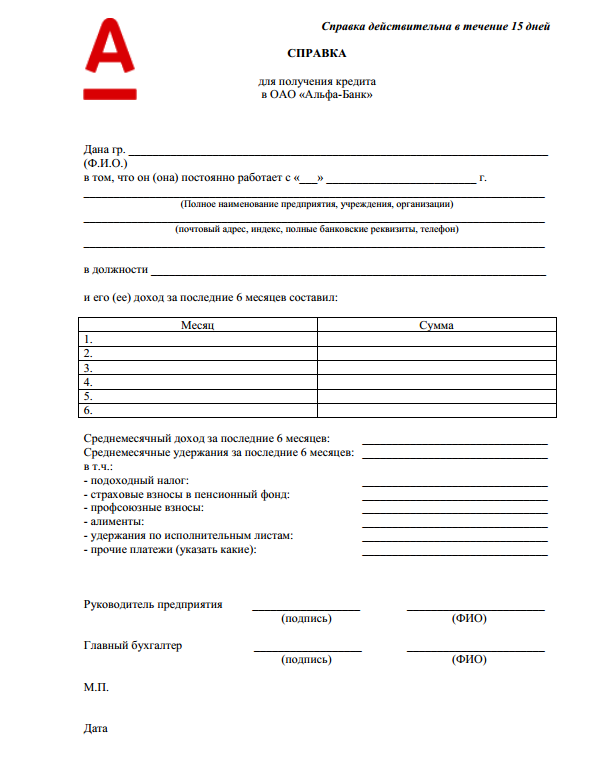

Но чаще всего работники, трудоустроенные неофициально, используют для подтверждения дохода предоставление справки по форме банка.

Пример справки о доходах по форме банка в Альфа банке

Лучший вариант подтверждения дохода – это справка по стандартной форме налоговой отчетности 2-НДФЛ. Ее нужно оформить в бухгалтерии работодателя, заверить печатью и подписями. Когда нет возможности или желания этим заниматься, используют альтернативный вариант – справку о доходах по форме банка. Лучше если документ будет на фирменном бланке. Допускается вольное содержание, но обязательно с необходимыми банку сведениями:

В отличие от формы 2-НДФЛ размер налоговых выплат в этой справке не указывается, поскольку для определения доступного кредитного лимита эта информация не нужна банку. Готовая справка подписывается главбухом, руководителем и заверяется печатью. Срок годности документа редко превышает месяц.

Кредитная карта без справок – это несомненно удобно. Но выбирая и пользуясь ею стоит придерживаться правил, которые помогут меньше переплачивать и получать больше преимуществ:

Кредитные карты без справок хороши, когда действительно нет возможности собирать дополнительные документы и ждать оформления. В остальных случаях, если есть желание не переплачивать и пользоваться лучшими условиями кредитования, стоит оформить карту с подтверждением дохода.